Que o final do ano é a época de maior movimentação quando o assunto é vendas, disso já sabemos. As lojas investem e se preparam para esta data. E graças ao progresso da economia brasileira, as vendas do final de 2018 tiveram um avanço de 5,5% sobre a mesma época do ano em 2017, segundo dados da Alshop (Associação Brasileira de Lojistas de Shopping).

Dados muito bom para os comerciantes brasileiros, não é mesmo?

Mas o que fazer, se as vendas são boas no final do ano, mas no começo do ano as pessoas não honram com o compromisso e não pagam as contas?

A primeira coisa a fazer é entender que “cobrar” e “negociar” são duas coisas diferentes.

Cobrar é um processo onde se busca receber algo que nos pertence ou é devido. É exercida uma certa pressão por parte do credor e, se não houver engajamento por parte do cliente, o cobrador evidencia as consequências do não pagamento.

Negociar é um processo de comunicação de interesses comuns para chegar a uma decisão conjunta. Ao negociar com inadimplentes, primeiro se deve pesquisar o histórico do cliente e planejar uma abordagem de acordo com o perfil de cada um. Isso é fundamental para construir empatia e engajá-lo no pagamento.

Qual dessas duas abordagens você acha que funciona melhor? A negociação? Na maioria das vezes sim. Mas nem sempre. Vai depender do perfil do vendedor e de quanto tempo ele está atrasado.

Em geral, a situação de inadimplência ocorre por dois motivos:

- Inadimplência por incapacidade financeira

Nesse caso, são clientes que atrasam por motivos inesperados, como a perda do emprego, doença na família, má administração financeira familiar, etc. - Inadimplência por caráter (proposital)

É o caso dos devedores que negam seus débitos, adiam decisões, não se importam com a cobrança e às vezes até ironizam o credor.

Com o primeiro tipo de cliente é preciso negociar, informar com clareza quais são os débitos e buscar zerar todas as possibilidades de acordo, negociando prazos e condições, antes de tomar a decisão de negativá-lo (Link Interno).

Com o segundo é preciso cobrar e mostrar todas as desvantagens da inadimplência, falando sobre a negativação do CPF e lembrando que as ações de cobrança permanecerão até mesmo por meio judicial.

Mas você sabia que a melhor forma de cobrança, vêm antes da venda? “Mas como assim?!” você deve estar se perguntando. Dividimos esta explicação em duas etapas para melhor compreensão.

A primeira etapa trata-se da construção da sua política de concessão de crédito e a segunda etapa se constitui do controle do contas a receber, pois assim sua empresa garante a segurança de conhecer para quem está vendendo e em casos de inadimplência, tenha uma política clara e muito bem definida em nome da empresa, evitando assim problemas que muitos departamentos financeiros possam vir a ter com alguns clientes!

Construção de uma Política de Análise de Crédito

Saber se “consta” ou “nada consta” não é o suficiente para identificar o perfil da pessoa que está comprando com você. A partir desse ponto surgem as políticas que avaliam as possibilidades de concessão de crédito, nas quais sua empresa pode definir perfis com diversas condições de aprovação da venda ou ainda condições para que a aprovação seja viável.

Caso sua empresa ainda não tenha uma estrutura preparada para esses perfis, sugerimos criar um perfil de análise, o qual irá levantar possibilidade de riscos de recebimento e algumas variações de condições de pagamento permitindo assim ter regras mais claras de percentuais de descontos e/ou números de parcelas a serem disponibilizadas conforme o resultado da análise de crédito de cada cliente, evitando ao máximo que surjam imprevistos e que você tenha diversas parcelas e/ou títulos de dívidas prorrogadas a cada dia. Para isso, separamos alguns itens das consultas mais utilizadas por nossos associados para te auxiliar na decisão de aprovação da venda:

- Classificação de Risco de Crédito;

- Índice de endividamento (comportamento do último ano a respeito de suas possíveis dívidas);

- Volume e quantidade de restrições;

- Score;

- Histórico de pagamento do cliente na sua empresa;

- O quanto o credor depende do seu produto/empresa (compras recorrentes ou Esporádicas que poderiam comprometer a capacidade de pagamento caso o seu produto/serviço não seja essencial para o negócio ou finalidade dele);

- Tempo despendido com o cliente para efetivação da venda (Custo de aquisição do negócio).

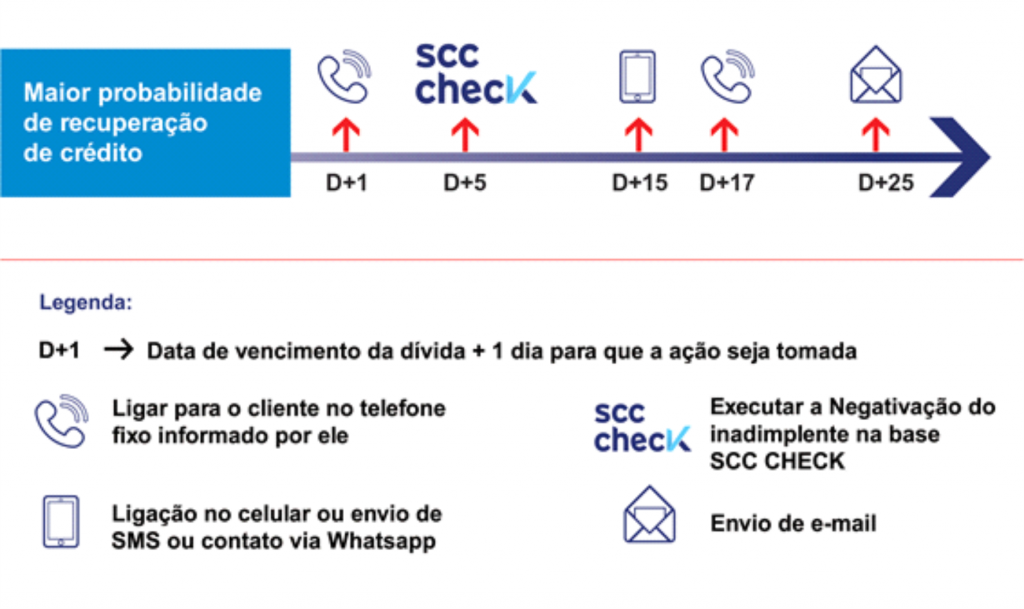

Com base nesses pontos e outros que podem vir a ser interessantes para seu negócio tomar como critério de concessão de crédito, o segundo passo será a estruturação da sua régua de cobrança. Logo, essa régua conterá os prazos e ações que seu departamento de cobrança irá realizar a partir da data de vencimento da dívida, tendo assim a definição do seu controle do contas a receber.

Controle do Contas a Receber

O ponto primordial desse processo é a padronização e definição de critérios, pois assim todos os clientes saberão, com clareza, cada ação que serão submetidos a partir do vencimento da dívida, evitando assim problemas de vendas para conhecidos e prorrogações de cobranças devido as informalidades entre empresa e cliente. Com isso em mente, a empresa define como será o processo de cobrança e por consequência o prazo para que a pessoa/empresa seja negativada.

Estudos da Serasa Experian comprovam que o quanto antes a empresa negativa o cliente, maior a probabilidade dela receber a dívida. E, claro que o quanto antes sua empresa receber a dívida, melhor será, pois, seu dinheiro apenas perde valor fora do seu caixa.

Entretanto, algumas empresas, ao longo do tempo e com maior maturidade, passam a definir outros perfis de risco de pagamento mediante o ato de inadimplência, pois caso uma pessoa seja boa pagadora e ela acabe simplesmente esquecendo de pagar a dívida, ela não seja submetida a mesma regra de cobrança de outro ,cliente que tenha diversas dívidas em seu nome.

Caso sua empresa esteja começando a definir esses padrões e a conhecer seus clientes, evite margens de erros e trabalhe com apenas uma régua de cobrança e encontre o melhor tempo de inclusão da Negativação!

Veja um exemplo que nós elaboramos junto a Serasa Experian:

Um ponto dessa régua de cobrança que é muito importante ressaltar é o prazo de disponibilização da negativação no banco de dados da Serasa Experian e que pode ser parte do seu argumento para com o seu cliente.

A partir da data de inclusão da dívida, em grande parte do país, o credor receberá uma carta-comunicado em cinco dias, para informá-lo sobre o atraso e relatar o processo de negativação de seu nome.

Em consequência disso, seu cliente inadimplente terá seu crédito revisto e possivelmente negado por diversas outras empresas que ele tentar realizar alguma compra.

Para que sua empresa tenha sucesso, evite problemas com clientes inadimplentes. Não se esqueça de revisar constantemente os prazos de cada ação para que se ajuste ao tempo do seu negócio e reavalie sempre que possível os fatores de análise de crédito, para garantir informações de qualidade para a sua régua de cobrança, pois assim sua empresa conseguirá conciliar o recebimento das dívidas e um relacionamento de parceria com os seus clientes.