Se você acompanha nosso blog ou já leu algum de nossos conteúdos, sabe que a análise de crédito é uma temática recorrente por aqui. E não é para menos. Esse processo tem papel fundamental para ajudar a saúde financeira das empresas. E a gente te mostra o porquê.

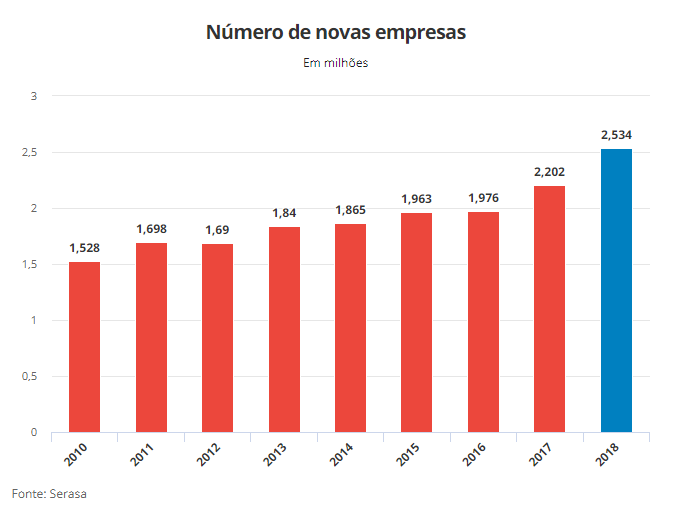

Para começar, em 2018, o Brasil atingiu a marca de 2.064.430 MEIs formalizados, um aumento de 19,1% em comparação com 2017. Com isso, economistas da Serasa Experian alegaram que o crescimento do “empreendedorismo por necessidade” se deu pela fraca recuperação da economia e o reflexo negativo na construção de vagas formais de trabalho.

“A grande representatividade de MEIs e os segmentos que lideraram a abertura mostram que tem muitas pessoas investindo em atividades com produtos e serviços de maior aceitação e consumo no dia a dia, o que demonstra mais a necessidade do que oportunidade”, disse em comunicado a diretora de micro, pequenas e médias empresas da Serasa, Fernanda Monnerat.

De lá para cá, esses números continuaram a subir. Atualmente, o país soma mais de 9 milhões de microempreendedores individuais. Em vista do crescimento disparado de novos negócios, há também o aumento no número das tentativas de fraudes.

Dois anos atrás, Kroll, uma empresa de investigação americana, divulgou informações sobre o assunto, que preocupam ainda hoje. De acordo com a publicação feita na época, 74% das organizações teve problemas com fraude em um período de 12 meses.

É por isso que a tecnologia, nesse momento, tem participação ainda mais importante. É através dela que podemos descobrir e atuar sobre essas falcatruas.

E foi pensando principalmente em você, empreendedor, que preparamos este artigo, para te auxiliar a implantar a análise de crédito em seu negócio e combater esse tipo de situação!

Primeiro, o que é a Análise de Crédito?

Trata-se de um processo organizado para analisar dados de uma empresa ou pessoa física. Tal procedimento é realizado com o objetivo de identificar os clientes que futuramente poderão não honrar com suas obrigações, acarretando uma condição de risco de caixa à organização.

O intuito é investigar o histórico dos clientes, sua situação fiscal e os riscos de não recebimento. A avaliação cruza dados do cadastro da loja com informações dos órgãos de proteção ao crédito para indicar, com alto grau de precisão, os limites mais seguros para conceder crédito a cada cliente.

Através de uma consulta de crédito mais completa, o lojista se torna capaz de definir o perfil de risco do cliente para cada venda realizada a prazo.

Você deve estar pensando que é algo difícil de fazer, mas, felizmente, existem ferramentas práticas para te auxiliar nesse processo. O Score, por exemplo, é um método utilizado para avaliar a qualidade de crédito de clientes para pessoas físicas.

Já para pessoas jurídicas, há a classificação de risco feita por meio da ponderação de vários fatores – idade, profissão, renda, atividade profissional, patrimônio, tipo de residência, etc.

Essas alternativas facilitam a compreensão e exploração do risco do cliente e também cria estimativas precisas das probabilidades de créditos a serem pagos, definindo um critério que visa a minimização das perdas.

Confira o passo a passo para implementá-la!

1. Faça um levantamento de dados e construa uma política de crédito

Não tem um “Manual da boa Política de Crédito” que pode ser seguido à risca, como uma receita de bolo, por todas as empresas. O que existe é um conhecimento comum de que uma boa política é construída sobre um levantamento completo de dados.

Imagine que ela é como a construção de uma casa. Sem uma fundação adequada, desenhada por arquitetos qualificados, o projeto não vai ficar de pé.

Nesse contexto, um bom levantamento de dados é o que dará condições para que a política de crédito seja concebida e estabelecida em sua empresa.

2. Utilize os 5C’s do crédito

Podemos entender a política de crédito para clientes como uma espécie de investimento feito por uma empresa. Afinal, a companhia pega os recursos utilizados na produção do seu produto e os investe no mercado na esperança de atrair compradores que, em outro caso, não estariam dispostos a adquirir esse produto.

Como todo investimento, ela reúne um pouco de risco, claro. A empresa está apostando seu produto no mercado para facilitar a aquisição de novos clientes e colaborar com seu crescimento.

Uma das melhores regras para ajudar a avaliar o risco de um cliente e servir como base para a sua política de crédito é a técnica dos 5C’s, que já explicamos brevemente em um conteúdo anterior (para saber mais, leia: Consulta de crédito ou análise: qual você faz?).

Confira quais são:

- Caráter: avalia a intenção da empresa de cumprir ou não com o compromisso firmado com a sua companhia;

- Capacidade: refere-se à condição do cliente de produzir o dinheiro necessário para cumprir o compromisso;

- Capital: diz respeito a atual saúde financeira do cliente;

- Condições: envolve a situação macroeconômica do país e suas variáveis, que podem afetar a empresa;

- Colateral: verifica o nível de engajamento do cliente em outras dívidas.

3. Monte um manual que sirva de apoio

O próximo passo para montar uma boa política de crédito é colocá-la no papel. Assim, ela servirá de guia para todos os funcionários da sua corporação, mesmo aqueles de filiais distantes ou que não participaram do seu projeto de montagem.

Esse “manual” vai assegurar que a política será bem aplicada em todos os negócios que a sua empresa fizer, garantindo uma postura uniforme e previsível nos resultados que serão obtidos.

4. Implemente sua política de crédito

Por meio de todos os dados levantados na construção do filtro de clientes — formado pela regra dos cinco C’s — e com todo o material de apoio necessário para esse projeto, passe a implementar a política de crédito por algum período em sua empresa.

Deixe-a operando por tempo suficiente para coletar informações de aceitação da proposta, funcionamento e taxa de inadimplência registrada. Esses aspectos serão essenciais para a nossa próxima dica.

5. Analise seus resultados e os ajuste

Como dissemos acima, a base do sucesso de uma boa política de crédito está na quantidade e qualidade das informações disponíveis para construí-la. Quanto mais dados, melhor ela será.

Portanto, é ingenuidade acreditar que esse trabalho é feito apenas uma vez e nunca revisado. É preciso revisá-lo periodicamente para que problemas sejam identificados e consertados.

Dessa forma, chegamos à conclusão de como montar uma boa política de crédito para o seu negócio: defina cenários e projeções de ticket médio, levante dados, construa filtros baseados nas suas informações, garanta a execução uniforme da sua política e analise os resultados, corrigindo o que for necessário.

E então, o que achou desse artigo? Para conferir outras postagens como essa, é só continuar acompanhando nosso blog semanalmente.

Aproveite para deixar um comentário. Compartilhe suas ideias e dúvidas com a gente, será um prazer te responder!

Parabéns pelo post!

Obrigada, Diogo. Que bom que gostou!